随着中国经济的快速发展和国际影响力的不断提高,中国正吸引越来越多的外国人来中国投资、工作和生活,为了能够在中国无限期居留和享受与中国公民相同的福利,外籍人士通常会根据自身情况选择申请中国永居。

但是拥有中国永居身份后也会出现一些问题,比如在获得永居身份后,外籍人士应该按照哪种情况进行缴税呢?外籍申请绿卡对税收身份有影响吗?本文将为您解开疑惑。

居民个人:在中国境内有住所,或者无住所而一个纳税年度内在中国境内居住累计满183天的个人,为居民个人。居民个人从中国境内和境外取得的所得,需要缴纳个人所得税。

非居民个人:在中国境内无住所又不居住,或者无住所而一个纳税年度内在中国境内居住累计不满183天的个人,为非居民个人。

非居民个人从中国境内取得的所得,依照本法规定缴纳个人所得税。而所谓的”住所”往往指因户籍、家庭、经济利益关系而在中国境内习惯性居住,实践中倾向于按照长久定居去理解。

所以在研究外籍人员的纳税问题时,首先要确定其在一个纳税年度(我国的一个纳税年度为一个自然年度)内为居民个人还是非居民个人,然后计算其应当如何纳税。

《个人所得税法例》又把一年内在中国境内居住满183天的无住所居民分为两类。

(1)一个年度内在中国境内居住累计满183天的年度不满6年,则其无需对取得的境外支付的境外所得向中国政府纳税。

(2)一个年度在中国境内居住累计满183天的年度连续满6年,且没有任何一年单次离境超过30天,则其需要就全球所得向中国政府纳税。

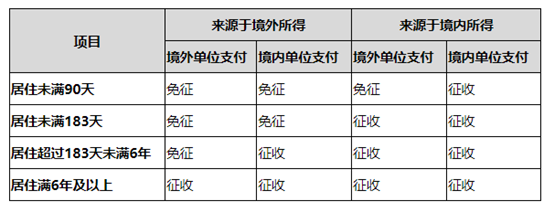

所以,要保持中国永久居留身份,您每年只需在中国居住至少 90 天。获得永久居留权不需要您必须在中国有住所或连续6年在中国居住183天。如果您已取得中国绿卡,纳税主要根据您在中国境内居住时间分为以下三类:

1)当居住满90天未满183天时,需对所有境内所得进行缴税,境外所得不需缴税;

2)当居住超过183天未满6年时,需对所有境内所得进行缴税,境外所得中的境内单位部分缴税,境外单位部分不需缴税;

3)一个年度在中国境内居住累计满183天的年度连续满6年,且没有任何一年单次离境超过30天时,需对所有境内所得和境外所得进行缴税。

您是否必须为从海外获得的收入纳税取决于您是否在中国有住所以及您在中国居住的时间。所以,外籍人士申请绿卡对税收身份没有影响,对税收身份产生影响的因素为在中国境内居住是否满183天以及是否在中国境内有固定住所。